Намерение ЕС ограничить свою зависимость от российских энергоресурсов в свете украинских событий, а также заключенный на этом фоне контракт Москвы с Пекином возвращают интерес к энергетической геополитике. Эдвард Морзе, один из ведущих американских экспертов в области энергетики, объясняет, почему сланцевая добыча заставит упасть цены на нефть и как США из главного импортера превратятся в главного поставщика энергоресурсов.

(Перевод публикации журнала Foreign Policy Андрея Фединчика, Екатерины Боярченковой и Екатерины Мороз)

СЛАНЦЕВАЯ РЕВОЛЮЦИЯ ШАГАЕТ ПО ПЛАНЕТЕ

Что бы там ни говорили скептики, сланцевая революция в добыче нефти и газа не прекращается. Более того, во второй половине этого десятилетия она, скорее всего, будет распространяться по всему миру даже быстрее, чем многие ожидают. И это, в конечном счете, принесет миру пользу.

Недавний скачок добычи нефти и природного газа в США нельзя не назвать поразительным. За последние три года в США наблюдался самый значительный в мире рост добычи углеводородов, и эта тенденция не собирается меняться в обозримом будущем. Добыча природного газа в США выросла на 25% с 2010 года, и единственная причина временной приостановки этого роста - необходимость инвестиций для дальнейшего его обеспечения. Уже сместив Россию с пьедестала крупнейшего добытчика газа в мире, к концу десятилетия США станут одним из крупнейших экспортеров газа, что коренным образом изменит ценообразование и принципы торговли на мировых энергетических рынках. В то же время добыча нефти в США выросла на 60% с 2008 года, подскочив с трех миллионов баррелей в день до более восьми миллионов баррелей в день. Через пару лет США перекроют свой собственный старый рекорд в 10 млн баррелей в день, догонят и перегонят Россию и Саудовскую Аравию и выйдут на первое место в мире по добыче нефти. Что до производства газоконденсатных жидкостей (таких как пропан и бутан) в США, то оно уже выросло на миллион баррелей в день и вскоре вырастет еще на миллион.

Реакцией на это становится настоящий переворот в восприятии индустрии углеводородов. Десятилетие назад почти все в мире были согласны, что добыча углеводородов в США (да и других стран вне ОПЕК) необратимо снижается. Сейчас же большинство серьезных аналитиков уверены, что она будет продолжать расти. При этом рост происходит на фоне падения потребления нефти в США. (Забудьте о пике добычи нефти; в результате сочетания роста эффективности, заботы об окружающей среде и замены на природный газ скорее можно ожидать пика спроса на нефть). И, наконец, стоимость разведки и добычи нефти и газа из сланцевых и плотных пород постоянно снижается, а в ближайшие годы еще более упадет.

Свидетельств тому сегодня все больше. В сланцевом секторе наблюдается значительный и ускорявшийся до недавних пор рост эффективности, который сейчас составляет порядка 25% в год, что означает, что рост капитальных затрат порождает все больший потенциал роста добычи. Понятно, что огромное количество углеводородов вышло из своей материнской породы и застряло в сланцевых и плотных породах, и запасы в этих породах, как и в материнской породе, огромны - содержание в них углеводородов намного превышает общемировые подтвержденные запасы традиционной нефти, составляющие 1,5 триллиона баррелей. При этом уже наблюдаются признаки того, что технология, используемая в добыче этих ресурсов, применима за пределами Соединенных Штатов, так что ее распространение по всему миру неизбежно.

Вкратце, по-видимому, в первые несколько десятилетий двадцать первого века продолжится тенденция, наблюдавшаяся последние несколько тысяч лет: доступность источников энергии в изобилии при постоянном сокращении затрат и росте эффективности, обеспечивающая значительный рост мировой экономики.

ПОЧЕМУ ПРОШЛОЕ – ЭТО ТОЛЬКО ПРОЛОГ

Сланцевая революция во многом очень американский феномен. Ни в какой другой стране владельцам земли не могут принадлежать права на полезные ископаемые. И только в нескольких других странах (таких как Австралия, Канада и Великобритания) есть традиция разделения энергетического сектора между большим количеством независимых предпринимательских фирм вместо нескольких больших компаний или национальных лидеров. А ещё меньше стран, где существуют рынки капитала, способные и желающие, несмотря на финансовые риски, поддерживать разведку и добычу.

Это мощное сочетание местных факторов будет и дальше помогать США продвигаться вперед. Увеличение добычи природного газа до 2020 года еще на 30% вполне вероятно, а после этого США смогут поддерживать постоянный или даже больший уровень добычи в течение десятилетий. Что же касается нефти, учитывая осуществляющиеся исследования и разработки, добыча США может вырасти до 12 млн баррелей в день в ближайшие годы и оставаться на этом уровне долгое время. (И эта цифра не включает в себя дополнительную потенциальную выработку от глубоководного бурения, куда сегодня также идут новые инвестиции).

Тем временем два фактора должны надолго снизить цены. Первый – уменьшающаяся стоимость добычи – результат роста эффективности от использования новых и развивающихся технологий. И второй – распространение сланцевого газа и нефти в глобальном масштабе. Это означает возможность поддержания цены в районе 5,50 долларов за тысячу кубических футов природного газа (194 долларов за тысячу кубометров) в США и коридор в 70–90 долларов за баррель нефти в мире до конца десятилетия.

Эти тенденции дадут экономике США мощный толчок. Домохозяйства к 2020 году смогут экономить до 30 миллиардов долларов ежегодно только на расходах на электричество, согласно прогнозу Управления энергетической информации США. Расходы на бензин могут упасть со средних 5% до 3% от чистого личного дохода. Цена бензина может снизиться на 30%, в среднем увеличивая чистый ежегодный доход домохозяйства, которое использует автомобиль, на 750 долларов. Газовый и нефтяной бум могут добавить около 2,8% роста совокупного ВВП к 2020 году и создать около трех миллионов рабочих мест.

Вне США распространение использования сланцевого газа и нефти должно будет иметь глубокие геополитические последствия. Больше нет сомнения в избытке этого доступного ресурса, и это понимание приводит к ускорению разведки и разработки имеющихся в наличии ресурсов многими государствами. Мотивация стран разнообразна и понятна. Для Саудовской Аравии, которая уже разрабатывает свою первую электростанцию, работающую на местном сланцевом газе, использование собственных сланцевых ресурсов может высвободить больше нефти для экспорта, увеличивая доход страны. Для России с примерно 75 миллиардами баррелей возобновляемой сланцевой нефти (на 50% больше, чем у США), рост добычи означает больше прибыли для государства. А для ряда других стран мотивация может быть разной, начиная со снижения зависимости от импорта, заканчивая увеличением экспортных доходов и обеспечением внутриэкономического роста.

РИСКОВАННЫЙ БИЗНЕС?

Скептики указывают на три проблемы, которые могут привести к тому, что все плоды революции засохнут на корню: экологическое регулирование, снижение темпов производства и сырьевая экономика, основанная на бурении нефти и газа. Но ни одна из них не может привести к катастрофе.

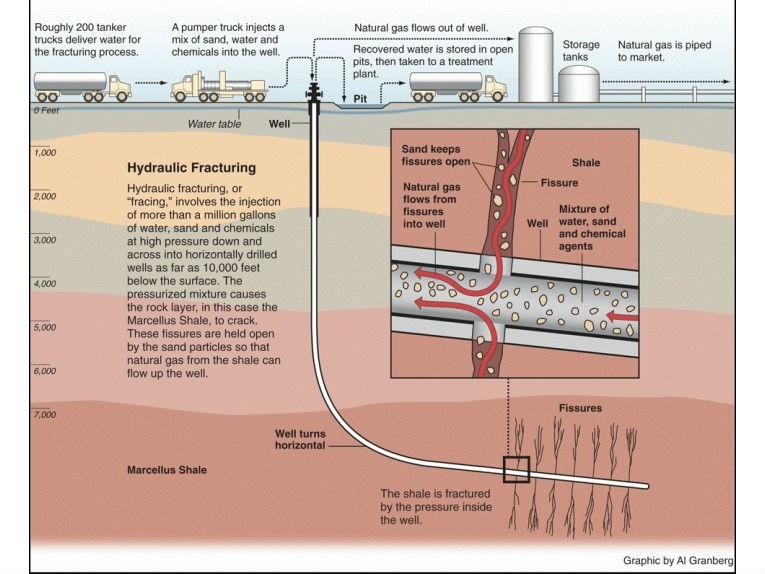

Гидравлический разрыв пласта (ГРП) - это процесс введения песка, воды и химикатов в сланцевые породы с целью вскрыть их и выпустить наружу углеводороды, удерживаемые внутри, что несет в себе потенциальные экологические риски, такие как осушение или загрязнение подземного водоносного слоя, активизация сейсмической активности, а также разлив отходов во время их наземной транспортировки. Все эти риски могут быть снижены, и в сущности именно на это направлены развивающиеся в рамках отрасли передовые методики работы. Но необходимо, чтобы сведения о них были четко и ясно донесены до адресата и прогрессивные приемы были реализованы во всех направлениях производства, для того чтобы воспрепятствовать местным запретам и ограничительному регулированию, которые могли бы замедлить распространение революции или минимизировать ее влияние.

Что касается снижения темпов производства, ГРП способствует всплеску производства в начале работы в скважине, за которым следует быстрое падение, и критики утверждают, что это означает иллюзорность предполагаемых выгод от революции. Но есть две веские причины полагать, что высокий уровень производства будет длиться десятилетиями, а не годами. Во-первых, увеличение количества ГРП-скважин с длинной цепочкой производства выстраивает прочную базу потоков, которые будут жизнеспособны в течение долгого времени, и во-вторых, экономика стимулирует бурение с высоким и устойчивым темпом производства.

Наконец, некоторые критикуют экономику ГРП, но эти опасения преувеличены. Это правда, что в 2013 году денежный поток в нефтяном и газовом секторах промышленности США был в массе своей отрицательным. В 2012, например, отрасль потратила на $60 млрд больше, чем заработала, и некоторые аналитики считают, что эти тенденции сохранятся. Но затраты эти были вызваны необходимостью приобретения земли для разведки и проведения непродуктивного бурения в целях удержания территорий. Теперь, когда процесс получения земель почти закончен, денежный баланс в отрасли должен стать положительным.

Кроме того, затраты на разведку и разработку традиционными методами указывают на то, что цены на природный газ должны быть выше $4 за тысячу кубических футов ($130 за тысячу кубометров), а на нефть - выше $70 за баррель для поддержания эффективности экономики, что предполагает снижение цены до уровня бездоходности при избыточном производстве. Но по мере роста спроса на природный газ в промышленности, в секторе отопления жилой и коммерческой недвижимости, на экспортном рынке, в энергетике и транспорте цены должны подняться до уровня, который будет поддерживать возросший уровень бурения: в диапазоне $5 - 6, что примерно равно ценам прошлой зимы. Повышение эффективности, основывающееся на новой технологии, в то же время снижает уровень самоокупаемости бурения. В нефтяном секторе инвестиции в бурение оказываются адекватно рентабельными при ценах ниже $50 за баррель, а в течение нескольких лет этот уровень может быть снижен до $40 за баррель.

ДУМАТЬ ГЛОБАЛЬНО

Поскольку сланцевые ресурсы встречаются по всему миру, многие страны пытаются повторить успех Соединенных Штатов в этом секторе, и вполне вероятно, что некоторым, а может даже и многим, это удастся. Извлекаемые сланцевые ресурсы США составляют всего лишь около 15% от общемирового объема, и поэтому, принимая во внимание то, что истинные масштабы запасов в США еще не измерены, в остальной части мира они тем более не оценены. Многие страны уже предпринимают первые шаги в разработке своих сланцевых ресурсов, в некоторых из них, результаты выглядят многообещающими. Весьма вероятно, что Австралия, Китай, Мексика, Россия, Саудовская Аравия, Великобритания начнут производство в значимых масштабах до конца этого десятилетия. В результате, мировой энергетический рынок изменится очень сильно.

Несколько лет назад экспорт углеводородов из США был незначительным. Но к началу 2013 года, нефть, природный газ и нефтехимия стали единой крупнейшей категорией экспорта США, превысив сельскохозяйственную продукцию, транспортное оборудование и товары производственно-технического назначения. Смена в торговом балансе США в сторону нефтепродуктов была ошеломляющей. В 2008 году Соединенные Штаты были чистым импортером нефтепродуктов, принимая около 2 млн баррелей в день; к концу 2013 года, страна стала чистым экспортером, поставляющим более 2 млн баррелей в день. К концу 2014 года, Соединенные Штаты должны обогнать Россию как крупнейшего экспортера дизеля, топлива для реактивных двигателей и других энергетических продуктов, а к 2015 году США могут опередить Саудовскую Аравию как крупнейшего экспортера нефтехимического сырья. Торговый баланс США по нефти, который в 2011 году составил -$354 млрд, должен измениться до +$5 млрд к 2020 году.

К этому времени Соединенные Штаты будут чистым экспортером природного газа, и, возможно, смогут соперничать с Катаром и Россией и последствия этого будут очень существенны. Торговый баланс США по газу должен измениться с -$8 млрд в 2013 году до +$14 млрд к 2020 году. Американский экспорт через трубопроводы в Мексику и восточную часть Канады, скорее всего, вырастет на 400%, до 8 млрд кубических футов в день к 2018 году, и, возможно, до 10 млрд к 2020 году. Экспорт Соединенными Штатами сжиженного природного газа (СПГ), похоже, может достигнуть 9 млрд кубических футов (27 млн. кубометров) в сутки к 2020 году.

Объем сам по себе, конечно же важен, но есть и еще два других фактора, которые еще более существенны: основание формирования цены и количество природного газа, которое может быть продано на спотовом рынке. Торговля СПГ связывает цену на природный газ с ценой на нефть. Но революция сланцевого газа разделила эти две цены в Соединенных Штатах, где традиционное соотношение 7:1 в ценах на нефть и газ превратилось в более чем 20:1. Это дает возможность экспорту СПГ из США конкурировать с экспортом СПГ из Катара или России, разрывая связь с нефтью в ценообразовании СПГ. Более того, традиционные контракты на СПГ привязаны к конкретным направлениям и не позволяют им торговать. Американский же СПГ (и, вероятно, также новый СПГ из Австралии и Канады) не будет ограничивать конкуренцию и торговлю, и потому спотовый рынок должен возникнуть быстро. Американский экспорт СПГ в Европу ослабит хватку «Газпрома», установившего свою цену на континенте, а также снизит цены на природный газ во всем мире.

В энергетической геополитике всегда есть победители и проигравшие. ОПЕК будет среди последних, поскольку Соединенные Штаты движутся от чистого торгового дефицита углеводородов, составляющего около 9 млн баррелей в день в 2007 году, к чистому профициту к 2020 году. Потерянная доля рынка и более низкие цены могут стать разрушительным ударом для производителей нефти в странах, где государственные доходы зависят от экспорта. Рост населения и снижение доходов на душу населения уже играют основную роль в начале внутренних потрясений в Ираке, Ливии, Нигерии и Венесуэле, и в этой связи, ближайшее будущее выглядит не очень перспективным для этих стран.

В то же время, экономика США может фактически начать приближаться к энергетической независимости. И сланцевая революция должна привести к превалированию рыночных сил в международном образовании цен на энергоносители, чтобы положить конец 40-летнему доминированию ОПЕК, когда производители смогли объединиться, чтобы поднять цены значительно выше издержек производства, что привело к негативным последствиями для мировой экономики. Сланцевая революция только начинается.