После нескольких лет «шараханий» правительство пошло на радикальное изменение системы пенсионного обеспечения в стране. И речь идет не просто о повышении возраста выхода на «заслуженный отдых», но и об отмене «балльного» принципа расчёта пенсий, введённого в 2014 году, и о реформировании накопительной части, «замороженной» уже четыре года, и, вероятно, о других новациях. Учитывая, что правительство не раскрывает своих планов, стоит предположить, что систему будет лихорадить несколько лет и определённость возникнет не ранее 2020 года.

Я не буду останавливаться на этических аспектах нарушения властями своих обещаний (таковое давно стало для них центральным элементом профессиональной деятельности) и отмечу ряд самых серьёзных вопросов к самой идее повышения пенсионного возраста, а также выскажу несколько предложений о возможных направлениях пенсионной реформы.

Первым, наиболее «методологическим», является вопрос о цели реформы. Конечно, население стареет, и повышение пенсионного возраста выглядит логичным. Однако современная экономика знает самый эффективный ответ на данный вызов – повышение производительности труда работающих граждан и сокращение бессмысленной занятости в трудоспособном возрасте. Россия тут занимает последние места: производительность труда отстаёт от показателей Франции и Германии в 3, от американских – в 4 раза, новые технологии внедряются медленно, число военных, правоохранителей, чиновников, охранников, водителей и т.д. выросло почти на 60% за последние 15 лет. История показывает, что важнейшим условием для модернизации является скудость ресурсов – в том числе и трудовых. Соответственно, дополнительное предложение на рынке труда (что работников старшего возраста, что, например, мигрантов) позволяет стране и далее не модернизироваться. Если это и есть цель Кремля, то инструмент выбран правильно. Но насколько достойна такая цель?

Вторым, куда более увлекательным моментом, является главный аргумент сторонников реформы – рост продолжительности жизни. Повышение пенсионного возраста выстроено исходя из того, что к концу 2020-х годов средняя продолжительность предстоящей жизни в России вырастет до 80 лет.

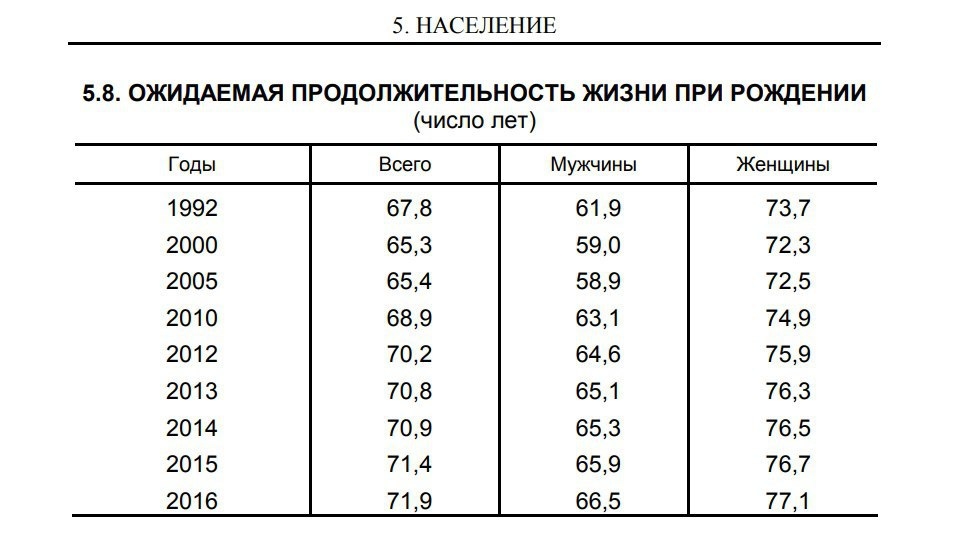

В этом, однако, стоило бы усомниться. Росстат сообщает, что между 2005 и 2016 гг. данный показатель для женщин вырос в России с 72,5 до 77,1 года.

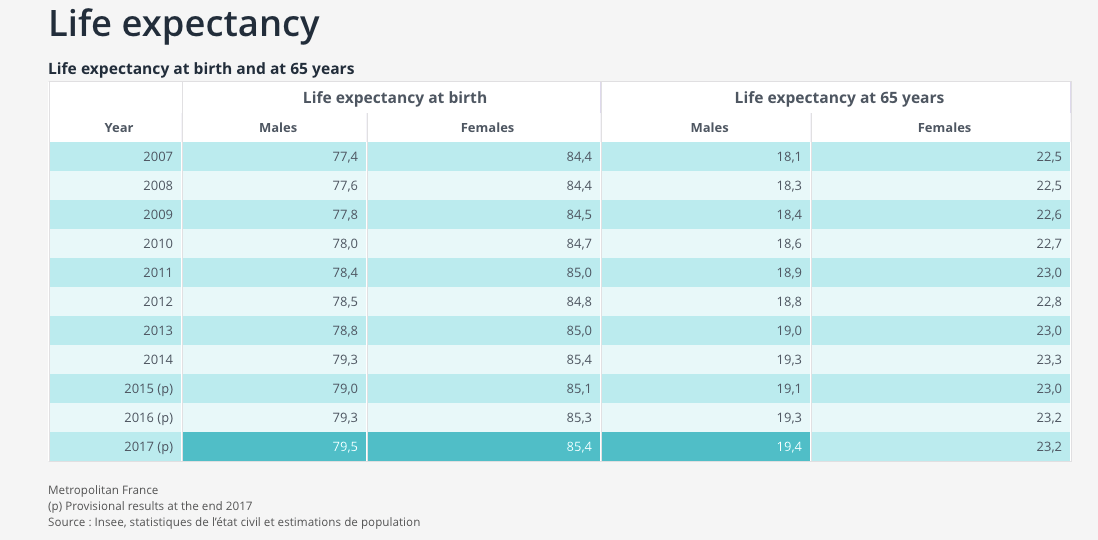

Во Франции, для сравнения, такого прироста удалось добиться за период с 1957 по 1976 год (по мужчинам данные несопоставимы, так как показатели России 2005 г. соответствовали европейским цифрам времён Второй мировой войны).

Рост продолжительности жизни во Франции

Иначе говоря, темп роста продолжительности жизни в России был в 1,9 раза (!) выше французского. С одной стороны, это даёт основание вспомнить про статистику как запредельную ложь. С другой стороны, даже если предположить, что данные верны, стоит признать, что скачок имел восстановительную природу, т.к. в итоге показатель превысил позднесоветские цифры всего на 2,2 года. Однако та же французская статистика показывает, что дальнейший рост с 77 до 85 лет потребовал еще 35 лет (1977-2012). Если учесть, что продолжительность жизни женщин в 2005-2016 гг. в России опережала данный показатель по всему населению в среднем на на 5,2 года, то поставленная Путиным задача соответствует увеличению продолжительности жизни женщин за 11 лет на 8,2 года – и потому выглядит совершенно иллюзорной. Иначе говоря, реальное повышение пенсионного возраста обосновывается ожиданиями фантастических демографических перемен.

Поставленная Путиным задача соответствует увеличению продолжительности жизни женщин за 11 лет на 8,2 года – и потому выглядит совершенно иллюзорной

Третья проблема – самая банальная. С начала 2000-х годов в России произошло как минимум три пенсионных реформы (одна – в 2002-м и две – в 2014-2015 гг.); изменялось всё: деление пенсий на категории, требования к стажу, система расчёта пенсионных накоплений, повышались сроки выхода на пенсию для госслужащих и замораживалась накопительная часть. Не отличалась постоянством и публичная риторика первого лица государства, когда дело доходило до проблем пенсионной политики. Потому, мне кажется, лимит доверия к властям в данной сфере давно исчерпан: граждане, в течение половины трудоспособного возраста которых сменилось четыре пенсионных системы, вряд ли могут рассчитывать на то, что такая кутерьма не продолжится в будущем.

Подводя итог: повышение пенсионного возраста по предлагаемому ныне варианту является ситуативным решением, не подкреплённым реальными демографическими тенденциями и не предполагающем перехода российской экономики на инновационный путь развития.

Теперь обратимся к вопросу о том, что следовало бы сделать в нынешней ситуации, если правительство хочет сократить «непомерные» трансферты из бюджетной системы в Пенсионный фонд, достигшие по итогам 2016 г. 3,36 трлн. рублей, для высвобождения дополнительных средств на финансирование госуправления, безопасности и коррупционноёмких инвестиционных проектов.

Первым, и самым очевидным шагом является создание механизма добровольного более позднего ухода на пенсию. Меры, способные к этому привести, лежат на поверхности. Сегодня в России продолжают работать 14 млн. лиц, уже достигших возраста выхода на пенсию по старости – и все они получают назначенные им пенсии. Учитывая,что коэффициент замещения колеблется на уровне 30%, предпочтительность наёмной работы существованию на пенсию не вызывает сомнений. Соответственно, можно установить правило, по которому при продолжении работы в первый год после наступления пенсионного возраста выплачивается надбавка в размере 10% от назначенной пенсии, во второй – 20%, и так далее. Получение в полном размере и зарплаты и пенсии наступало бы у женщин в 65 лет, у мужчин – в 70, но при этом при желании выйти на пенсию и оставить работу никто не был бы в этом ограничен.

Элементарный подсчёт показывает, что de facto государство не будет в этом случае платить пенсию работающим пенсионерам в первые 3 года после их предполагавшегося выхода на пенсию просто потому, что частичные компенсации будут перекрываться страховыми взносами от их заработной платы. Принимая среднюю пенсию в России в 2017 г. в 13,5 тыс. рублей, экономия составит в год около 1,8 трлн. рублей, что в значительной мере решает проблему. Если даже предположить, что все работающие пенсионеры в знак протеста прекратят трудовую деятельность, возникающий на рынке труда дефицит спровоцирует рост зарплат – и, соответственно, страховых отчислений, что будет иметь приблизительно тот же компенсаторный эффект. Однако такая реформа, пусть она и преследует, как и нынешняя, сугубо фискальные цели, оставляет пожилым гражданам право выбора.

Вторым направлением реформы я бы назвал давно назревший отказ от массового досрочного выхода на пенсию и назначения сверхвысоких пенсий (лица, получающие очень высокие зарплаты и имеющие серьезные привилегии, вполне могут обеспечивать себе комфортное существование в старости, пользуясь услугами частных пенсионных фондов).

Сегодня в России насчитывается до 5,3 млн. пенсионеров, не достигших официального пенсионного возраста, и лишь менее трети из них – инвалиды. Вкупе с отменой персональных пенсий такая мера может обеспечить экономию в год до 450 млрд. рублей. Ещё некоторые суммы можно сэкономить, «оптимизировав» Пенсионный фонд как таковой с его 121 тыс. работников и почти 1 трлн. рублей ежегодных расходов, что более чем в 1,5 раза превышает траты на администрирование пенсионной системы в США.

Однако третье, и наиболее революционное, предложение сводится к тому, чтобы дать гражданам право полного выхода из традиционной пенсионной системы. Вместе разделения страховых взносов на страховую и накопительную часть и направления их в ПФР или негосударственные пенсионные фонды, следует разрешить гражданам открывать именные пенсионные счета – например, в Сбербанке. В таком случае все 22% зарплаты, которые должны идти в пенсионные накопления, напрямую переводятся на эти счета и автоматически конвертируются в евро и доллары (по 40%), а 20% остаётся в рублях. На соответствующие суммы начисляется обычный банковский процент – 1-3% годовых.

Если предположить, что средний срок нахождения средств на таком счёте составит 15 лет, по формуле сложных процентов прибавка составит около 40%. Учитывая, что средний возраст пребывания на пенсии составляет в России около 17 лет, 30% полученной за 30 предшествующих лет зарплаты соответствуют средней пенсии в 50% (а не 30%, как сейчас, от замещаемого дохода). Кроме того, средний курс доллара или евро к рублю за последние 20 лет повысился в 10 раз, и даже если предположить, что темп в следующие 2-3 десятилетия снизится втрое, очевидно, что инвестиции в твёрдой валюте несомненно лучше рублевых).

При этом государство вообще не будет иметь права распоряжаться пенсионными счетами (как не имеет прав на обычные банковские счета граждан) – за исключением одного случая: накопления не доживших до пенсии граждан по итогам финансового года списываются в бюджет (и могут идти на специальные пособия инвалидам или, например, многодетным матерям). Одна только такая мера – по сути, отодвигающая государство от «управления» пенсионными накоплениями – способна полностью решить «пенсионную проблему», этим же государством и созданную.

Завершая, стоит сказать: в России – с её относительно нестабильной финансовой системой, устойчивым обесценением рубля и невысокими запросами населения – добиться выведения коэффициента замещения на уровень 45-50% на горизонте 10 лет не представляет значительной сложности даже при формальном сохранении нынешней границы пенсионного возраста. Нужны лишь два условия: не менять постоянно правил игры и не воровать у собственного народа. К сожалению, соблюдать эти условия – значит полностью перечеркнуть самое предназначение российского государства. Только принимая в расчёт это обстоятельство, можно делать выводы о перспективах начавшейся недавно пенсионной реформы…

Автор - директор Центра исследований постиндустриального общества, доктор экономических наук