В связи с новой волной обсуждения истории вывода средств «Пробизнесбанка» The Insider публикует свой анализ ключевых эпизодов произошедшего, построенный на многочисленных, ранее не публиковавшихся интервью с Железняком и Леонтьевым, которые автор этого текста провел еще 4 года назад. Изучение предоставленных ими документов и их собственных пояснений позволяет сделать вывод о том, что выстроенная Железняком и Леонтьевым инфраструктура активно использовалась для отмывания сотен миллионов «прокурорских» долларов, уклонения от предусмотренного законом регулирования и перевода средств в офшоры, где значительная часть средств растворилась еще до прихода АСВ.

- 1.Введение: экосистема Пробизнесбанка

- 2.Глава 1. Откуда деньги? Черный нал прокуратуры

- 3.Глава 2. Внешний контур: небанковские дела «Пробизнесбанка»

- 4.Глава 3. Исчезнувшие миллионы: сделки по РЕПО и забалансовый контур

- 5.Глава 4. Алиса в стране Wonderworks : прибыль – себе, риски – акционерам

- 6.Где деньги

Введение: экосистема Пробизнесбанка

В 2020 году автор этой статьи много часов провел в разговорах с основателями финансовой группы «Лайф» Сергеем Леонтьевым и Александром Железняком и получил от них большой пакет документов, в том числе на тот момент не публиковавшихся. Основатели группы «Лайф», включавшей в себя «Пробизнесбанк» и ряд других банков, не скрывали, что их бизнес не был банковским в обычном понимании этого слова. В действительности «Пробизнесбанк» (если глядеть на суть, а не на юридическую оболочку) был не вполне формализованной структурой из большого множества связанных между собой компаний, которые занимались разного рода бизнесом: недвижимость, факторинг, ломбарды, коллекторские агентства и др. Действующие нормы ограничивают возможность банка быть одновременно владельцем и кредитором собственного бизнеса, поэтому банк проводил деятельность со своими компаниями через цепочку прокладок, причем часть этой деятельности велась через офшоры.

Значительная часть средств, которую банк привлекал для своих инвестиций, была черным налом российских прокурорских работников, их друзей и родственников (что указывало на их коррупционное происхождение). Эти деньги «Пробизнесбанк» выводил в том числе на офшорные компании и часть из них возвращал себе уже в виде субординированных кредитов (таким образом превращая ликвидность в капитал для более красивой отчетности), а часть пускал в оборот для проведения рискованных операций. После обнаружения множества нарушений, лицензия «Пробизнесбанка» была отозвана, и оказалось, что наиболее ликвидные активы банка находятся в залоге у брокеров, под эти залоги офшоры набрали кредиты, которые на момент отзыва лицензии благополучно растворились. На момент прихода АСВ в банке недоставало нескольких сотен миллионов долларов.

Также выяснилось, что средства банка среди прочего использовались владельцами «Пробизнесбанка» в качестве необеспеченных кредитов для своей собственной рисковой торговли с «голубыми фишками», что позволяло им перекладывать риски с себя на акционеров и вкладчиков.

Разберем по порядку ключевые элементы этой изобретательной схемы.

Глава 1. Откуда деньги? Черный нал прокуратуры

Одним из важнейших для «Пробизнесбанка» способов привлечения инвестиций была продажа векселей связанных с ним компаний, как пояснил Железняк, они давались под гарантию самого банка. Векселя имели очень высокую доходность — до 12% годовых в валюте, что намного выше рынка для 2010-х годов в Москве. В показаниях, которые Леонтьев дал в США в суде, он объяснил экономическую целесообразность столь высоких процентов на векселя тем, что каждый миллион долларов, привлеченный таким образом в капитал банка, давал возможность выдать «обычных» кредитов на 10 миллионов долларов.

Всего через такие векселя, по словам Железняка, было привлечено более $300 млн. В «Пробизнесбанке» не особенно скрывают, что эти средства — черный нал прокурорских работников.

Как пояснил Железняк, основными покупателями векселей были бенефициары автодилерской компании «Авилон» Камо Авагумян (в свое время — представитель генпрокуратуры Армении в России; один из сыновей Авагумяна работал в Генпрокуратуре России) и Александр Варшавский. Векселя выписывались также на родственников Авагумяна, и на дочь покойного замгенпрокурора России Саака Карапетяна Диану, и на других приближенных к Авагумяну и Варшавскому лиц. Из пояснений Железняка следовало, что часть средств, внесенных Авагумяном и его окружением, принадлежала иным лицам. По предположению бенефициаров «Пробизнесбанка», истоки этих денежных средств уходили в Генпрокуратуру.

Все они обслуживались в VIP-департаменте банка, который был практически полностью заточен на обслуживание этой группы клиентов и находившегося в одном здании с головным офисом «Авилона». Руководящий работник VIP-департамента NN в разговоре отмечала, что иногда начинала путать, где работает — в «Авилоне» или в «Пробизнесбанке», так как 80% своего времени она посвящала клиентам из «Авилона». На приеме наличных от людей Авагумяна сидели несколько операционистов на полный рабочий день.

В разговоре с автором этого материала бывший акционер «Пробизнесбанка» Сергей Леонтьев сначала настаивал на том, что при получении наличности в банке строго проверяли ее происхождение, но после упоминаний воспоминаний NN о том, что никаких вопросов о происхождении средств даже не задавалось, отрицать это не стал и заявил, что «узнал об этом задним числом».

NN рассказывает, а Железняк подтверждает, что отношения с Авагумянами и Варшавским развились до стадии «семейных» и носили взаимовыгодный характер. Банк и его владельцы покупал у «Авилона» машины, «Авилон» в банке кредитовался (на короткие сроки), держал счета сотрудников, бенефициары «Авилона» и прочие «авагумяновцы» обслуживали личные финансы семей и домочадцев через «Пробизнесбанк» (вплоть до домработниц-филиппинок). На каждую семью в банке был целый «кластер» дел, которыми за них занимался банк. Например, VIP-клиенту Игорю Реничу банк покупал Bentley в его отсутствие и подгонял в его загородный дом. «Дружили семьями» — приглашали на корпоративы, поздравляли с днем рождения и тому подобное.

По словам NN, со временем «авагумяновцы» начали командовать банковскими работниками, «выкручивать им руки». Так, Борис Зуев однажды потребовал выписать ему вексель на имя «Б. Зуев», без отчества и расшифровки имени. Ему это сделали, хотя это и незаконно. Причина этого — банк не хотел ругаться со столь ценным пулом клиентов. Когда NN выписывала вексель на дочь замгенпрокурора России Диану Карапетян, она тоже сначала не хотела этого делать, так как самой Дианы не было, был только скан паспорта, но в итоге начальство велело.

Менеджер VIP-департамента не хотела выписывать вексель на дочь замгенпрокурора России Диану Карапетян, так как самой Дианы не было, был только скан ее паспорта, но начальство велело

Вопросов о происхождении сотен миллионов долларов кэша, которые NN или ее сотрудники пересчитывали, она не задавала. Камо Авагумян говорил ей: «Меньше знаешь, крепче спишь». Он мог прийти, сказать ей: «Ты знаешь, что это за деньги», имея в виду, что у Железняка уже были данные векселеполучателя. Она просто брала коробку, пересчитывала, оформляла вексель.

По словам Железняка, Камо Авагумян появился в Москве по линии армянской генпрокуратуры. На этой почве сошелся с русскими прокурорами. Его характеризуют как человека широкой кавказской души, «понятийного» (т. е. не бросающего друзей в беде). В Генпрокуратуре работал один из его сыновей, Георгий. Камо сдружился со многими влиятельными персонами: легендарными сыновьями генпрокурора Чайки, тогдашним главой банковского управления ФСБ Виктором Ворониным и будущим губернатором Воробьевым. Все эти люди в разное время становились фигурантами громких коррупционных скандалов.

«Друзья» «Пробизнесбанка», носившие в его офис «чемоданы, полные наличности» (как утверждается в одном из судебных актов), познакомили его владельцев с рядом силовиков, которых банк затем пытался использовать в своих интересах. Так, например, согласно показаниям Железняка в американских судах под присягой, в 2014 году Авагумян и Варшавский предложили Железняку и Леонтьеву сделку. Со слов Железняка, Авагумян утверждал, что государство собиралось отобрать лицензию у «Банка24», входившего в финансовую группу «Лайф», и Авагумян предлагал этого не допустить при условии, что на «Авилон» будет бесплатно переписана половина акций «Лайфа». Железняк утверждает, что серьезность этой угрозы следовала из давних и тесных бизнес-связей Авагумяна с сыновьями Чайки. При этом из слов Авагумяна якобы следовало, что дивиденды от половины «Лайфа» будут делиться между Генпрокуратурой и «Авилоном». А «окончательное решение» вопроса о «Банке24» якобы принадлежало генпрокурору Чайке и главе управления «К» ФСБ Виктору Воронину.

Предложение об отжиме «Банка24» Железняк, с его слов, обсудил в Генпрокуратуре с Анатолием Паламарчуком. Тот убеждал Железняка, что расследование ЦБ в отношении «Банк24» очень серьезное, но предложил «переговорить» с главой Росфинмониторинга Юрием Чиханчиным и зампредом ЦБ РФ Михаилом Суховым. Со слов Железняка, на следующей встрече Авагумян подтвердил тому, что под руководством Воронина выработаны все детали предстоящего раздела ЗАО «Лайф». При этом возникло дополнительное условие: уже на данной стадии принять на должность вице-президента «Лайфа» бывшего офицера ФСБ на хорошую зарплату для «кураторства». Железняк и Леонтьев согласились с этим требованием и направили соответствующее письмо в ФСБ. Затем, со слов Железняка, состоялась встреча с Кириллом Черкалиным. Тот подтвердил, что письму дан ход. Авагумян, со слов Железняка, организовал для него и Леонтьева встречу и с председателем ЦБ РФ Эльвирой Набиуллиной.

Правда, в сентябре 2014 года лицензия у «Банка24» все равно была отозвана, а его активы переданы банку «Открытие». А в 2019 году Черкалин был арестован и в его квартире при обыске было изъято наличных на сумму 12 млрд рублей.

То, что де-факто «Пробизнесбанк» прокручивал именно прокурорские деньги, подтвердилось во время судебных процессов в разных юрисдикциях. Александр Железняк утверждает, что к моменту отзыва лицензии у «Пробизнесбанка», друзьям и родственникам Авагумяна и Варшавского принадлежало примерно $80 млн инвестиций. Значительная часть личных инвестиций Авагумяна и Варшавского к тому моменту была истрачена на недвижимость, яхту и самолеты. Формально у Авагумяна оставались векселя примерно на $30 млн на свое имя, и примерно столько же — на «Авилон» (об этом говорит сам Железняк, и это подтверждается материалам американских судов). По словам Железняка, эти $30 млн принадлежали фактически Паламарчуку, Чайкам, Карапетяну и Ворониным. Именно об этих $30 млн шла речь в нью-йоркских судах.

Железняк утверждает, что к моменту отзыва лицензии у «Пробизнесбанка» друзьям и родственникам Авагумяна и Варшавского принадлежало примерно $80 млн инвестиций

О том, что «зависшие» инвестиции принадлежат не совсем Авагумяну с Варшавским, свидетельствовал и сам Варшавский. На конфиденциальной встрече с Железняком и Леонтьевым в Лондоне, которая была записана на аудио и затем приобщена к американским судебным материалам, Варшавский говорит, что если он прилетит в Москву без письменного обязательства со стороны Леонтьева выплатить долги аффилированных с банком компаний из своих личных средств, ему «оторвут голову».

Глава 2. Внешний контур: небанковские дела «Пробизнесбанка»

Железняк объяснял оборот наличных инвестиционными задачами банка. С его слов, банку было очень сложно вести бизнес в реальном секторе. Среди таких бизнесов, которыми хотел заниматься «Пробизнесбанк», Железняк называет девелоперские проекты, факторинговый бизнес, ломбарды:

«Ну, это бизнес, понимаете? Банк не ведет бизнес. Это начинается куча регулирования, потому что это реальный бизнес. Золотой ломбард. Ну как банк будет вести золотой ломбард? А если банк выступит учредителем золотого ломбарда, то не сможет выдавать ему деньги из-за ограничений регулирования. Поэтому создавались бизнес проекты, где банк выступал кредитором, который имел и проценты, и имел прибыль от проекта».

Иными словами, руководство «Пробизнесбанка» не скрывало, что де-факто контролировало бизнесы, связанные с банком, и одновременно кредитовало их и получало с них прибыль, отлично осознавая, что это запрещено.

По словам Александра Железняка, финансовая группа «Лайф» работала как «предпринимательский банк», где существовало около 300 подразделений, которые вели работу как независимые бизнесы и имели отдельные счета прибылей и убытков. Из 15 тысяч сотрудников банка примерно 5 тысяч работали как «партнеры», то есть за долю от прибыли. Среди этих подразделений были и отдельные юрлица (примерно 30%), и подразделения (примерно 70%). При этом у одного бизнес-подразделения могли возникать избытки наличных денег (например, у подразделения, работающего с вкладчиками-физлицами), а у других — потребность в наличных деньгах (например, для покупки выгодных финансовых инструментов за рубежом или для выдачи кредитов). Вот тут-то и приходил на помощь «предпринимательский банк», помогавший перекинуть средства из одного подразделения в другое через цепочку фирм, объединенных хабами. По словам Железняка, одним из основных хабов была, например, фирма «Верменда».

Бывшие владельцы банка признают, что для инвестиций в эти бизнесы использовался в том числе тот самый «кэш», о котором говорилось выше. Таким образом, «Пробизнесбанк» получал чемоданы наличности от прокурорских работников и проводил эти «грязные» деньги не только через свой банк, но и через свои бизнесы, превращая средства сомнительного происхождения во вполне легальные доходы.

«Пробизнесбанк» получал чемоданы наличности от «прокурорских» и проводил «грязные» деньги не только через свой банк, но и через свои бизнесы, превращая их во вполне легальные доходы

При этом в процессе финансирования своих проектов «Пробизнесбанк» регулярно перекидывает большие средства через цепочку фирм, не ведущих хозяйственную деятельность.

Железняк и Леонтьев объясняли, что цепочка прокладок (или, как их называет Железняк, «операционных фирм») нужна была им опять же для ухода от глаз регулятора, так как кредит аффилированным с банком компаниям запрещен. По их словам, одной «прокладки» могло не хватить, так как Центробанк мог с какого-то момента начать отслеживать следующий «уровень вложения» при транзакции. Цепочка из трех фирм-прокладок позволяла фактически передать кредитные средства между аффилированными юрлицами, формально как бы не нарушая норму регулятора.

Стоит отметить, что эта цепочка прокладок не только помогала избегать лишних вопросов регулятора, но и служила идеальной инфраструктурой для превращения сотен миллионов прокурорского серого нала в «чистые деньги».

Прокладки и сеть из сотен юрлиц — не единственное ноу-хау группы «Лайф». Важную роль в этой экосистеме также играли офшоры, на которые выводилась основная часть средств.

Глава 3. Исчезнувшие миллионы: сделки по РЕПО и забалансовый контур

Железняк и Леонтьев признают, что они целенаправленно накачивали деньгами банка ряд офшорных компаний, которые можно называть забалансовыми компаниями или «внешним контуром» банка. Поскольку напрямую это сделать было невозможно (кредит структуре, не имеющей никаких активов, испортил бы отчетность «Пробизнесбанка»), то это оформили через сделку, формально структурированную как РЕПО с уважаемыми брокерскими конторами (Otkritie, BCS, Dinosaur securities), которые выдали фирмам внешнего контура («Амбика», «Меррианол», «Верменда») кредит под гарантии весьма ликвидных активов «Пробизнесбанка» — облигаций казначейства США и других бумаг. Формально облигации еще лежали на счету банка в брокерской конторе, но де-факто они уже служили обеспечением для финансовой деятельности офшоров.

После того как средства оказались на «внешнем контуре», Железняк и Леонтьев уже могли управлять ими как им вздумается, без какого-либо контроля со стороны регулятора.

Для чего шла накачка? Железняк поясняет, что c этих офшоров обратно «Пробизнесбанку» выдавались субординированные кредиты, мол, таким образом банк по сути невидимо превращал ликвидные активы (те же казначейские облигации) в капитал, что хорошо для отчетности.

Снова оставляя за скобками вопрос о том, хорошо ли обманывать регулятора, отметим, что в виде этих субординированных кредитов вернулось всего $90 млн, что на несколько сотен миллионов долларов меньше выведенного.

Таким образом, как и в случае с фирмами-прокладками и с сетью из множества юрлиц, офшорный «внешний контур» стал одним из инструментов, который позволил вывести часть денег из относительно прозрачного и подконтрольного регулятору финансового оборота в режим «ручного управления», где они благополучно и исчезли.

Офшорный «внешний контур» позволил вывести часть денег из относительно прозрачного и подконтрольного регулятору финансового оборота в режим «ручного управления», где они благополучно и исчезли

Одной из ярких иллюстраций такого режима «ручного управления» стала история фонда Wonderworks Investments.

Глава 4. Алиса в стране Wonderworks : прибыль – себе, риски – акционерам

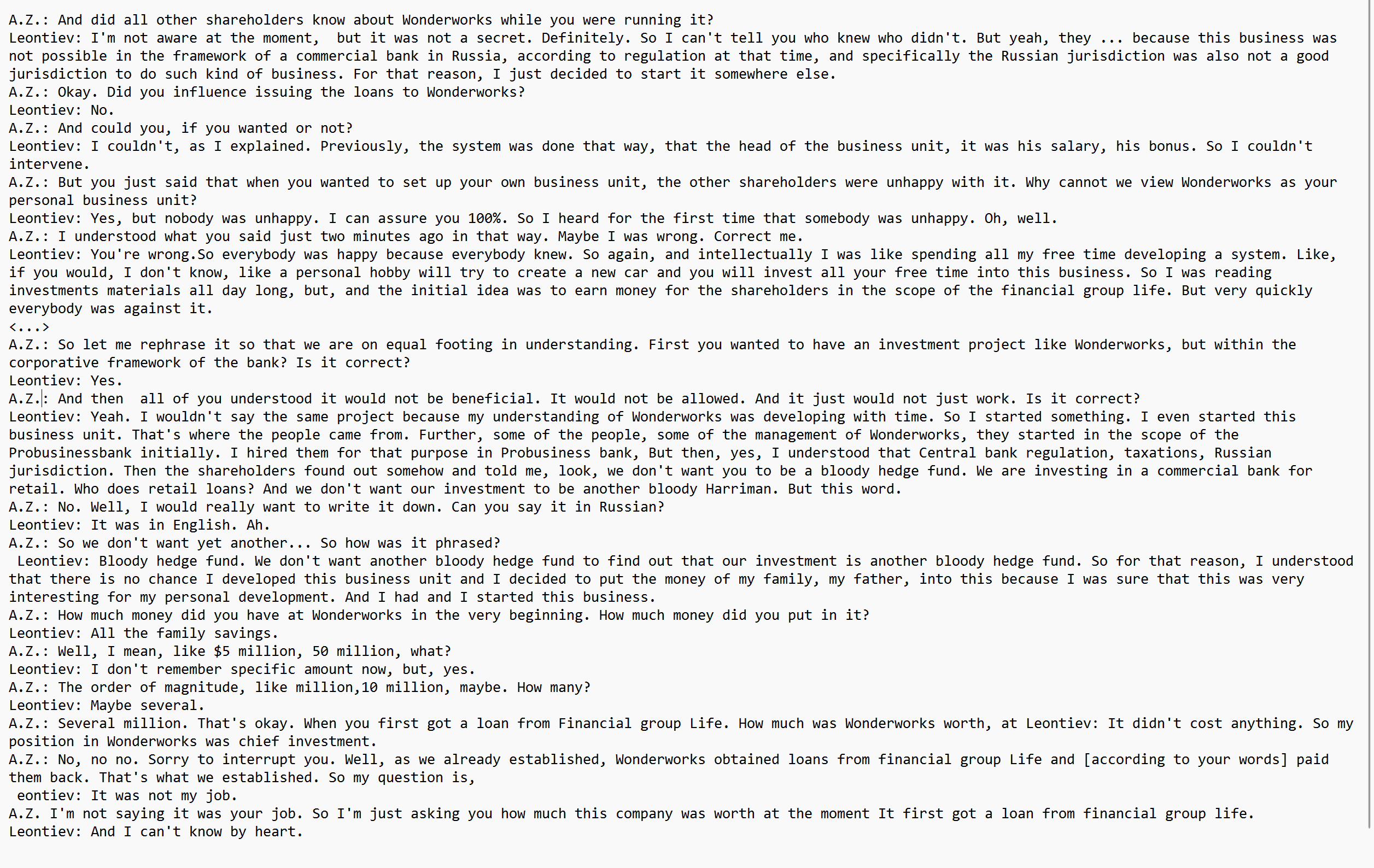

Инвестиционный фонд Wonderworks Investments (он же Wonderworks Assets) принадлежал семейному трасту Сергея Леонтьева и получил ни много ни мало $360 млн в виде кредитов по ставке 3–5% от подконтрольных владельцам «Пробизнесбанка» оффшорных фирм (Сергей Леонтьев настаивает, чтобы их называть «бизнес-единицами») — Finbay, Dunning, Vermenda, Greenex. Wonderworks инвестировал в акции крупных компаний — «голубых фишек», таких как Apple, JPMorgan, Visa, Wells Fargo, Facebook, Whole Foods. Оборот по этим операциям составил более 700 млн долларов.

Почему торговля не велась основными юрлицами банка? Как и в остальных случаях, руководство «Пробизнесбанка» объясняет это желанием уйти от всевидящего ока регулятора: ЦБ заставил бы при покупке «голубых фишек» делать большие резервы для страхования рисков. Более того, другие акционеры банка тоже считали такую торговлю слишком рискованной.

Сергей Леонтьев пояснил, что изначально идея Wonderworks предлагалась им для корпоративной структуры банка, но была отвергнута другими управленцами с формулировкой «We don’t want another bloody hedge fund» («Нам не нужен еще один чертов хедж-фонд»).

Тогда в несколько измененном виде, по его словам, идею забалансовых инвестиций в «голубые фишки» он реализовал с помощью своего личного стартового капитала (несколько миллионов долларов) и кредитов от «Пробизнесбанка»; сотрудников для личного траста он также брал из «Пробизнесбанка».

Легкость выдачи кредитов «Пробизнесбанка» для Wonderworks объяснялась, со слов Леонтьева, тем, что сотрудники «Пробизнесбанка» по прежней работе знали обращавшихся к ним сотрудников Wonderworks. С его слов, сам он не мог влиять на выдачу своему семейному бизнесу кредита.

Проще говоря, Леонтьев вел игру (сам он ее называет «инвестициями») на рынках акций, используя деньги вкладчиков в форме необеспеченного кредита — основная прибыль при этом шла в его личный карман, а основные риски ложились на вкладчиков.

Инвестиции Wonderworks после налогообложения принесли Леонтьеву более 190 млн долларов, которые он поместил в семейный траст Legion, зарегистрированный на островах Кука.

Где деньги

Из имеющихся данных, подтвержденных и переданными в 2020 году документами, и прямой речью Железняка и Леонтьева, следует, что владельцы «Пробизнесбанка» создали инфраструктуру с цепочками прокладок и «вторым контуром» из забалансовых фирм, которая идеально подходит как для сокрытия рискованных операций от глаз регулятора, так и для «переваривания» сотен миллионов долларов кэша, который чемоданами приносили в банк «прокурорские».

Также из документов и объяснений Железняка и Леонтьева следует, что они накачивали забалансовые фирмы деньгами банка под видом добросовестной инвестиции в надежные ценные бумаги (облигации казначейства США). Часть выведенных денег — но только часть — вернулась в виде субординированных кредитов, которые нужны были на балансы для иллюзии красивой отчетности. Но основная часть выведенных средств — это сотни миллионов долларов — не вернулась в банк, а бесследно исчезла, причем исчезла еще до прихода в банк АСВ.

Основная часть выведенных средств — это сотни миллионов долларов — не вернулась в банк, а бесследно исчезла, причем исчезла еще до прихода в банк АСВ

Попавшие на «Амбику» и «Меррианол» деньги могли бы оставить след в виде, например, вложений в «бизнес-единицы» банка, и в таком случае «Пробизнесбанк» после удержания залога по гарантии получал права требования на эти вложения. Однако по инвентаризации, произведенной АСВ, о таких правах требования неизвестно.

Также из пояснений Железняка и Леонтьева известно, что Леонтьев играл на фондовом рынке за счет необеспеченного кредита для его личного инвестфонда вопреки желанию менеджмента, перекладывая тем самым риски на вкладчиков и акционеров.

Владельцы банка должны быть последними, кто получает средства при банкротстве банка (если до них вообще дойдет очередь), точно так же как капитан корабля последним покидает судно. Здесь же первыми пострадавшими оказались вкладчики, а средства, которыми накачивали офшоры, оказалось невозможно локализовать.

Последовавший «распил» активов «Пробизнесбанка» со стороны АСВ не влияет на сделанные выше выводы, которые основаны на событиях и документах более раннего периода.