Вчера «Анонимный интернационал» выложил в публичный доступ новые сенсационные материалы - переписку, в которых фигурируют письма сотрудника секретариата первого вице-премьера Игоря Шувалова, высокопоставленных чиновников Минфина и сотрудников крупнейших госбанков. Из них следует, что положение банковского сектора куда хуже, чем принято считать. Чиновники и их советники обсуждают, как государство стало последней надеждой российских банков, почему в любой момент может рухнуть рынок потребительского кредитования и какие банки оказались в наихудшей ситуации. В переписке также всплывают серьезные разногласия между финансовыми ведомствами о путях выхода из кризиса и даже "заказные" ролики на YouTube разоблачающие Центробанк. The Insider приводит наиболее интересные фрагменты переписки.

Множество любопытной информации можно почерпнуть из аналитических справок, которые готовил Максим Раскоснов, советник зампреда правления «Сбербанка», который, очевидно, оказывал консультационные услуги и для команды Игоря Шувалова.

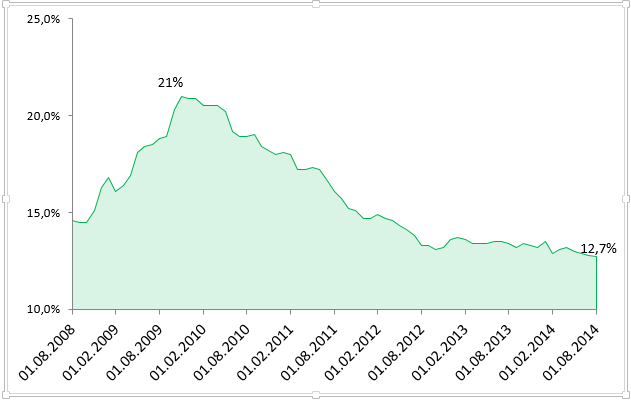

Один из ключевых сюжетов переписки – вопрос о достаточности собственного капитала у банков, то есть, проще говоря, об их способности удовлетворить требования своих вкладчиков. И, как следует из отчета, по состоянию на 1 августа «достаточность капитала действительно самая низкая за всю историю российской банковской системы (12,7%)». Напомним, что это данные на 1 августа, а за последние 3 месяца ситуация на рынке серьезно ухудшилась. Как отмечается в аналитической справке «впервые для большого числа банков не гипотетически, а совершенно реально отсутствие запаса по капиталу является главным ограничением с точки зрения возможности наращивать активы».

При этом ситуация продолжает ухудшаться: «…накладывается тот факт, что прибыль резко упала в первую очередь из-за резервов, и все четко осознают, что эта ситуация в отличие от 2009 г. за 1 год, скорее всего не разрешится. Полноценных оценок относительно того, сколько еще может «съесть» кредитный риск дать практически невозможно, но портфели продолжают ухудшаться – это общее явление. При этом маржа падает из-за отсутствия дешевых источников фондирования и невозможности эту ситуацию впрямую перенести на заемщиков. Для многих банков снижение прибыли в 2+ раз по сравнению с прошлым годом – это совершенно нормальная ситуация. В ряде особых случаев прибыль нулевая, т.е. де-факто отрицательная, просто резервы создаются по принципу «сколько смогли».

По оценке Раскоснова должным образом банки на эту ситуацию не реагируют: «В такой ситуации финансово правильный вариант поведения – остановка роста баланса, переключение усилий на работу с проблемными активами и резкое сжатие издержек. Но для крупнейших банков – это неприемлемый вариант, т.к. данная политика не будет принята государством, хотя ЦБ и говорит регулярно банкирам, что с их точки зрения в текущей экономической ситуации рост банковских балансов должен быть нулевым. А раз крупнейшие банки не могут принять такое решение, то и все остальные оказываются втянутыми в процесс роста кредитных портфелей по целому спектру причин (от вывода активов до надежд на то, что может быть, удастся кому-то продаться)».

Вывод Раскоснова однозначен – государству уже скоро придется банки спасать и заниматься их докапитализацией. Вот только сделать это будет непросто: «Все предыдущие попытки государства составить сколько-нибудь адекватное представление о масштабе скрытых проблем на банковских балансах так и не увенчались успехом (даже в случае ВЭБа), а без такого понимания, очень сложно объективно оценивать реалистичность требований банков».

Данная ситуация уже в ближайшее время станет для российских компаний и банков источником существенных проблем, связанных как с невозможностью профинансировать свои инвестиционные планы, так и с дефицитом ресурсов для обслуживания и погашения внешнего долга.

По банкам сильно ударили санкции, отрезав их от внешних финансовых рынков: «Даже компании, не включенные в санкционные списки, в действительности практически не имеют возможности привлекать ресурсы с международных рынков, несмотря на отсутствие формальных ограничений. Данная ситуация уже в ближайшее время станет для российских компаний и банков источником существенных проблем, связанных как с невозможностью профинансировать свои инвестиционные планы, так и с дефицитом ресурсов для обслуживания и погашения внешнего долга. Внутренний рынок лишь отчасти и на ограниченный период времени может компенсировать отсутствие доступа к мировым рынкам капитала, а продолжающаяся политика по повышению процентных ставок Банком России фактически делает рублевые кредиты запретительно дорогими для заемщиков, планирующих долгосрочные инвестиции».

«Отсутствие доступа на внешние рынки капитала и вывод из России значительных объемов валютных средств юридических и физических лиц поставили банки в ситуацию дефицита валютной ликвидности. С учетом потребностей в погашении внешнего долга банками и корпоративным сектором в 2014-2015 г. в размере $50-70 млрд, вопрос об источниках валюты для этих погашений стоит весьма остро».

При этом, хотя цена на нефть не упала пока так низко, как в 2008, нынешний кризис во многом тяжелее: «Во втором полугодии 2008 г. и в начале 2009 г. российские заемщики также не могли привлекать средства с международных рынков. Однако принципиальным отличием сложившейся на сегодняшний день ситуации является ее более продолжительный период, искусственный характер вводимых ограничений и принципиально иная степень неопределенности, связанная с тем, что участники финансовых рынков ожидают введения новых ограничительных мер и стремятся избегать любых возможных рисков».

В угрожающей ситуации находится также рынок потребительских кредитов. “Неконтролируемый рост портфелей на рынке потребительского кредитования (особенно у специализированных банков, выдававших высокодоходные кредиты), в конце 2013 г. сменился полной остановкой портфелей. Основная причина – резкий всплеск кредитного риска в середине 2013 г., который привел к снижению рентабельности и в целом поставил под вопрос возможность сохранения бизнес-модели этих банков в неизменной форме. За 1 полугодие 2014 г. практически все банки, специализирующиеся на данном направлении бизнеса продемонстрировали отрицательный финансовый результат, перспективы возврата к положительной прибыли в 2014-2015 гг. весьма сомнительны.

Кризис в потребкредитовании – это не только проблема высокорискового сегмента. По объективным количественным характеристикам, российский розничный заемщик (не ипотечный) перекредитован, при этом только проценты и скрытые платежи (страховки) увеличивают его долг на 30-50% в год, что очевидно является непосильной нагрузкой в текущей экономической ситуации.

Подобная ситуация может спровоцировать набег вкладчиков на остальные банки, который им самим будет очень сложно сдержать в связи с отсутствием резервов ликвидности и свободных активов, пригодных для рефинансирования.

Главным системным риском, связанным с отраслью потребительского кредитования в текущих условиях является отзыв лицензии/банкротство или серьезные финансовые проблемы одного из банков, если они станут достоянием публики. Подобная ситуация может спровоцировать набег вкладчиков на остальные банки, который им самим будет очень сложно сдержать в связи с отсутствием резервов ликвидности и свободных активов, пригодных для рефинансирования. С учетом объема вкладов в крупнейших специализированных банков в 800 млрд руб. (ХКФ, Русский Стандарт, РенКредит, Восточный, ОТП, Тинькофф, Связной, Совкомбанк), подобное событие может в целом поставить под удар систему страхования вкладов».

В переписке также рассматривается ситуация по отдельным банкам. Процитируем избранные фрагменты.

Сбербанк

«Основной финансовой проблемой банка на текущий момент является продолжающееся ухудшение качества активов, приводящее к росту расходов на резервы. В 1 полугодии банк формировал крупные резервы по ряду отдельных проблемных ситуаций (Мечел, Мостовик, украинские кредиты), сопровождаемое ухудшением качества корпоративного портфеля в целом, а также необеспеченных розничных кредитов.

На текущий момент банк сталкивается с весьма серьезным дефицитом ресурсов. С начала года разрыв между приростом кредитного портфеля и притоком клиентских средств (без учета средств бюджетов) составил около 1 трлн руб. и был профондирован за счет заимствований у ЦБ, Минфина и субфедеральных органов, а также за счет снижения ликвидных активов. После введения в отношении банка санкций ЕС в августе 2014 г., усилился отток средств крупных корпоративных клиентов в валюте. В результате банк приближается к ситуации острого дефицита валютной ликвидности, которая требует решения в связи с потребностью корпоративных заемщиков в валютных кредитах для рефинансирования внешнего долга».

Любопытно, что автор этой аналитической записки – Максим Раскоснов – сам в конце сентября уволился из Сбербанка, и счел что сделал это вовремя, от сотрудников руководство стало во время кризиса требовать попросту невозможного.

ВТБ

«Из отчетности ОАО «Банк ВТБ» по российским стандартам следует, <…> что на текущий момент ситуация с капиталом в группе близка к критической и требует докапитализации/вмешательства регулятора. <…> Нормативы выполняются только за счет бухгалтерских приемов. Данная ситуация должна вызывать вопросы как со стороны ЦБ, так и со стороны инвесторов.

В первой половине 2014 г. группа ВТБ получила доналоговый убыток от банковского бизнеса в размере около 8 млрд руб. (против чистой прибыли в 27,6 млрд руб. за 1 полугодие 2013 г.).

Доходы от «неосновной» деятельности (переоценка и иные результаты от неликвидных активов) остаются основным источником формирования прибыли. Так во 2 кв. 2014 г. группа приобрела за 8,3 млрд руб. у третьих лиц долю в ЗПИФ «ВТБ–Долгосрочные Инвестиции», что позволило отразить доход в размере 7,6 млрд руб., т.к. покупка была осуществлена по цене ниже справедливой стоимости. В результате реклассификации финансовых активов был отражен доход ещё 1,4 млрд руб. Также в первой половине года группа распустила резерв по судебным искам, увеличив доходы на 1,6 млрд руб».

ВЭБ

«Главной проблемой ВЭБа на текущий момент является дефицит капитала. Текущий уровень достаточности (8,6%) существенно ниже требований, установленных ковенантами по внешним заимствованиям банка, однако ситуация выровняется по итогам конвертации депозитов ФНБ на сумму $6 млрд в субординированный долг. В июне-июле 2014 г. ВЭБ начал активно формировать резервы (82 млрд руб. за 2 месяца) в основном по кредитам на олимпийские стройки в связи с предстоящей ликвидацией Олимпстроя. Прогноз ВЭБа подразумевает дальнейший рост резервов (на 160 млрд до конца 2015 года), что означает отсутствие запаса по капиталу даже после предстоящей конвертации долга. Таким образом, любые новые государственные программы, реализация которых будет осуществляться с баланса ВЭБа, будут требовать дополнительной докапитализации банка.

ВЭБ также сталкивается с существенными ресурсными ограничениями в связи с закрытием рынка капиталов, который являлся для него практически единственным источником пассивов. В 2014 г. банк начал пользоваться механизмами рефинансирования Банка России (репо), и на текущий момент у него есть запас по возможному привлечению от ЦБ под портфель ценных бумаг. У банка отсутствуют острые проблемы с краткосрочной ликвидностью (незначительные погашения внешнего долга в 2014-2015 гг. – в переделах $2 млрд), однако финансирование новых кредитных сделок банк стремится обусловить привлечением фондирования с приемлемой для себя маржой».

Газпромбанк

«Рентабельность банковского бизнеса ГПБ в целом относительно невысока, а значительные объемы прибыли традиционно формируются за счет инвестбанковских операций и небанковских активов. В 1 полугодии 2014 г. банк существенно увеличил расходы на формирование резервов, что снизило его рентабельность до уровней, не позволяющих генерировать капитал в достаточном объеме для продолжения кредитования.

Достаточность капитала ГПБ на текущий момент составляет 11,4%, и конвертация субординированного кредита ВЭБа в привилегированные акции существенно не повлияет на значение норматива. Таким образом, в текущем состоянии банк ограничен нормативом достаточности и не имеет возможности в существенной мере наращивать кредитование.

За первые 7 месяцев 2013 г. ГПБ нарастил кредитный портфель примерно на 10% (около 200 млрд руб.), на фоне небольшого оттока клиентских средств (как физических, так и юридических лиц), в результате чего банку пришлось существенно увеличить заимствования от ЦБ и из бюджетных источников. При этом за январь-июнь банк увеличил привлечение от структур Газпрома (с 400 до 460 млрд руб.), с учетом сокращения выручки Газпрома и ухудшения денежных потоков на фоне ситуации на Украине, возможность банка покрывать клиентские оттоки за счет крупнейшего клиента ограничена».

МДМ

«Рентабельность бизнеса банка находится на крайне низком уровне (показатель ROE по итогам 6 месяцев 2014 г. составил 4%; по итогам 2013 г. банк получил убыток 13,3 млрд руб.).

Проблемные кредиты банка сформировалась в основном после кризиса 2008-2009. Отношение просроченных корпоративных кредитов (NPL0+) к совокупному корпоративному кредитному портфелю составляет на конец июня 2014 г. 45% (против 5,1% у Альфа-Банка), а их совокупный объем равен 65 млрд руб. Несмотря на то, что в конце 2012 г. банк перенес проблемные кредиты на сумму 35 млрд руб. в специальный фонд и в 2013 г. активно формировал резервы (значение CoR в 2013 г. составило 10,3%, против 1-1,5% у конкурентов), покрытие просроченных кредитов резервами остается на крайне низком уровне 47%».

Уралсиб

«Банк убыточен, начиная с 2011 г. (убыток по итогам 6 месяцев 2014 г. составил 1,5 млрд руб.,3,5% капитала). Основные причины: низкое качество портфеля (доля NPL0+ в совокупных корпоративных кредитах 24% ), высокий объем кредитов и прочих вложений в активы собственника (превышающих капитал банка), а также низкий уровень операционной эффективности (значение C/I около 94%).

По оценке рейтингового агентства Fitch по состоянию на 30 июня 2013 г. около 8 млрд руб. кредитов (20% капитала) было выдано связанным сторонам (в отчетности банка отражено 4,3 млрд руб.).

За январь-август Уралсиб лишился около 30 млрд руб. рублевых депозитов и расчетных счетов клиентов, а также средств (в том числе вернув Банку России 9,6 млрд руб.; на 1 августа задолженность банка перед монетарными властями составляет 4,8 млрд руб.)».

Промсвязьбанк

«Прибыль Промсвязьбанка в 1 полугодии 2014 г. составила 0,6 млрд руб. (сократилась в 8 раз относительно 1 половины 2013 г.). Основная причина: падение качества кредитного портфеля (расходы на резервы выросли в 1 половине 2014 г. более чем в 3,5 раза относительно 1 половины 2014 г., CoR составил 3,1%, против 1,1% в 1 половине 2013 г.). В целом финансовые состояние Промсвязьбанка существенно лучше, чем у Уралсиба и МДМ-Банка. Однако источником скрытых проблем могут быть значительные не отраженные в отчетности объемы финансирования связанных сторон (в первую очередь – бизнеса акционеров банка в недвижимости).

Быстрый рост активов в сочетании с падением достаточности капитала (на 1 п.п. с начала 2014 г.) свидетельствует о том, что банк, очевидно, рассчитывает на привлечение нового капитала от государства (т.к. все планы по увеличению капитала за счет акционеров недостаточны для покрытия дефицита капитала)».

Русский стандарт

«Банк Русский Стандарт (убыток за полгода по МСФО – 4,8 млрд руб.) также не обладает значительным запасом капитала (значение N1.0 на 1 августа равняется 11,24% против 14,08% у банка ХКФ и 17% банка ТКС). Поддержка банка со стороны акционера также под вопросом (в 2011-2013 гг. акционером были осуществлены значительные инвестиции в польского производителя алкоголя CEDC, в значительной степени за счет средств банка). Всего с 2010 г. акционер вывел из банка (в виде дивидендов и сделок со связанными сторонами) сумму сопоставимую с совокупной прибылью банка за данный период (около 15-18 млрд руб.).

В условиях нулевой рентабельности потребительского кредитования Русский Стандарт принял на себя значительный объем рыночного риска (нарастил портфель облигаций с начала года в 2,2 раза на 98 млрд руб. за счет средств, привлеченных от Банка России по операциям «репо», объем которых увеличился за 7 месяцев 2014 г. в 2,3 раза до 72,5 млрд руб.)».

Связной банк

«В наиболее трудном положении находятся Связной Банк и банк Русский Стандарт. Убыток Связного за 1 полугодие (-3,8 млрд руб. по МСФО) равняется половине капитала банка. Акционер (М. Ноготков) длительное время ищет инвестора для продажи банка».

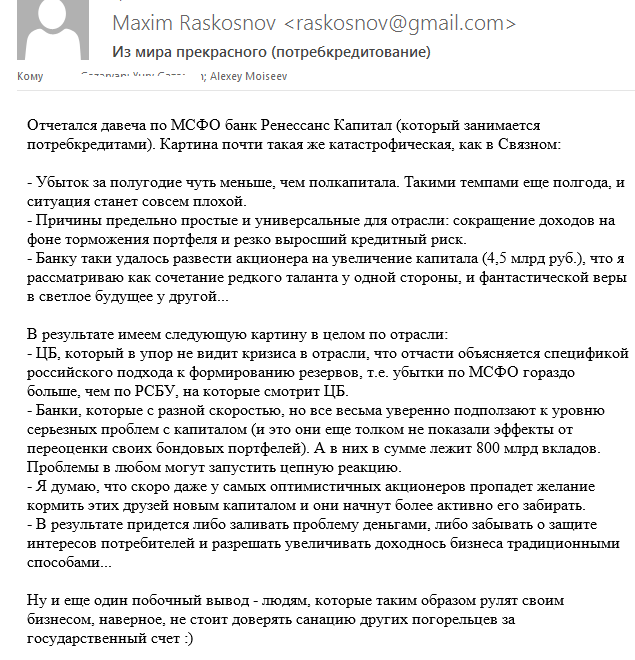

Ренессанс Капитал

О положении в этом банке красноречивее всего говорит это письмо:

Межведомственные конфликты

Судя по вскрывшейся переписке, единого представления о выходе из кризиса в финансовом блоке нет. Ряд чиновников полагает, что облегчить бремя банков можно за счет некоторого ослабления финансовой дисциплины. После кризиса 2008-2009 годов министерство финансов старается жестко придерживаться Базельских принципов. Вот как это видит, например, Раскоснов:

«Дополнительно снизить нагрузку на капитал банковской системы в целом можно за счет некоторого смягчения принятых Банком России базельских норм по отдельным видам рисков. Причем речь не идет об отказе от норм Базеля, а лишь об их корректировке в соответствии с российской реальностью при сохранении международных подходов к банковскому регулированию. За счет подобных мер можно высвободить не менее 400-500 млрд руб. капитала в целом по банковской системе».

В одном из писем замминистра финансов Алексей Моисеев отвечает, что сам он с этим согласен, но зампред Центробанка Алексей Симановский «за базель до последней капли нашей крови».

Вопрос стоит остро, потому что, как признается Раскоснов, рейтинговые агентства уже начинают отказывать в сотрудничестве даже таким относительно устойчивым банкам как «Сбербанк»:

«Сегодня узнал одну удивительную для себя вещь: оказалось, достопочтенное агентство Мудиз отказалось даже начинать работу с моим текущим работодателем по присвоению рейтингов планируемой секьюритизации для последующей ее продажи ВЭБу. То есть получается, что санкции в смысле "не способствовать привлечению долга" они проинтерпретировали таким вот ярким образом (даже несмотря на то, что Сбер под американские санкции не попал)... Если честно, я сначала просто не поверил таким новостям, но по всем признакам так оно и есть».

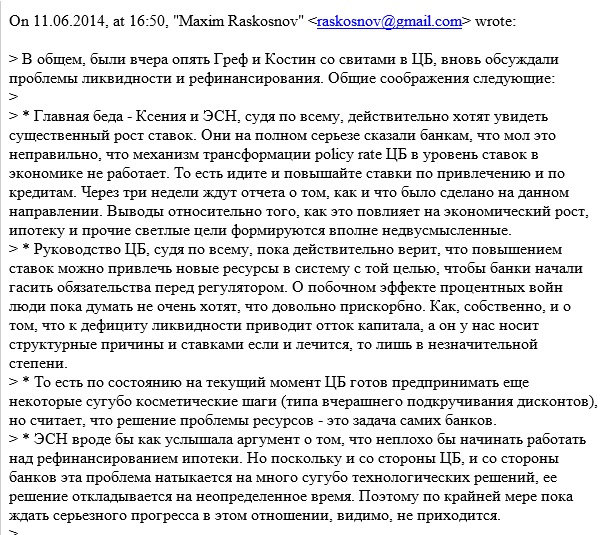

Другой камень преткновения – вопрос процентных ставок. Центробанк в лице Эльвиры Набиуллиной и ее заместителя Ксении Юдаевой настаивает на повышении ставок (и, тем самым, снижении рисков) и только под этим условием готовы выдавать госбанкам ликвидность.

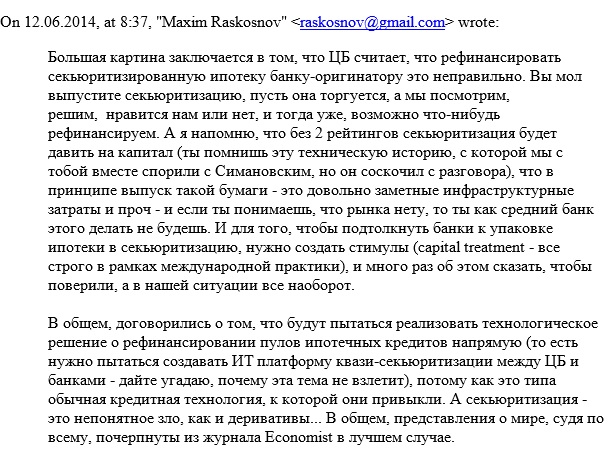

Вот что об этом пишет Раскоснов:

Центробанк боится раздуть кредитный пузырь, особенно в ипотеке, памятуя о том как аналогичный пузырь лопнул в 2008 году:

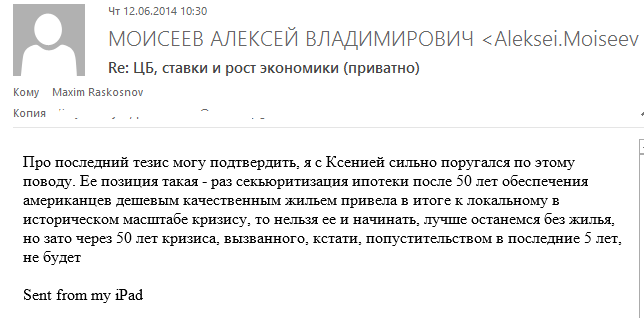

Заместитель министра финансов Алексей Моисеев признается – он тоже спорил с Центробанком по этому поводу:

Любопытно, что профессиональным спором дело не ограничилось. В переписке также обнаруживается письмо со ссылкой на ролик в YouTube с жестким «наездом» на Центробанк и его "вредительское желание" завышать процентные ставки:

Ролик этот ориентирован, несмотря на полтора миллиона его просмотров, очевидно, на умственно отсталую аудиторию (которая вряд ли когда-либо поймет значение словосочетания «процентная ставка»). Однако кто-то же все-таки озаботился его созданием и продвижением, и главными интересантами здесь выступают госбанки. Информационная «заказуха» банков против регулятора – это новое слово в российском медиа-пространстве.